Biaya Overhead Adalah segala pengeluaran bisnis yang tidak langsung terkait dengan produksi barang atau jasa. Pernah merasa bingung menghitung semua biaya yang dikeluarkan perusahaan? Mulai dari gaji karyawan administrasi hingga biaya listrik kantor, semuanya termasuk di dalamnya! Memahami biaya overhead penting banget, Ladies, karena ini berpengaruh besar pada profitabilitas bisnis. Artikel ini akan mengupas tuntas seluk-beluk biaya overhead, mulai dari pengertian hingga strategi pengurangannya.

Siap-siap kuasai ilmu keuangan ini!

Bayangkan Anda memiliki bisnis kue. Biaya tepung dan gula adalah biaya langsung, karena langsung digunakan dalam pembuatan kue. Namun, biaya sewa tempat usaha, gaji karyawan administrasi, dan tagihan listrik merupakan biaya overhead. Meskipun tidak langsung terlihat dalam produk akhir, biaya-biaya ini tetap krusial untuk kelangsungan bisnis. Dengan memahami perbedaan ini, Anda dapat mengelola keuangan bisnis dengan lebih efektif dan meraih keuntungan maksimal.

Pengertian Biaya Overhead

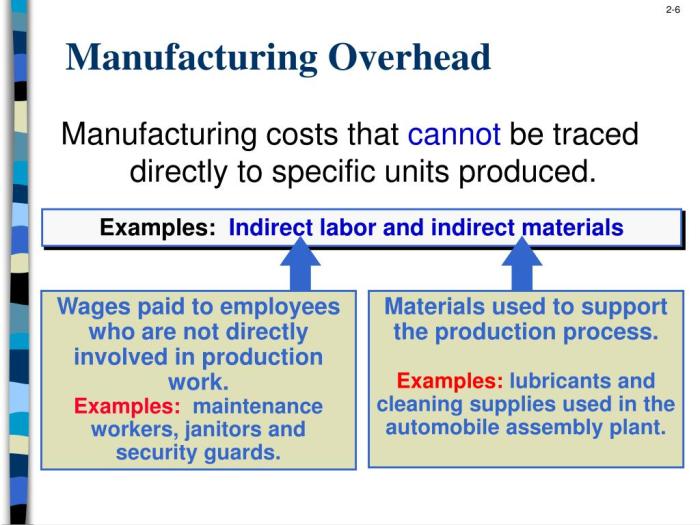

Biaya overhead, dalam dunia bisnis, merupakan biaya yang tidak langsung terkait dengan produksi suatu produk atau penyediaan jasa. Bayangkan seperti ini: jika kamu sedang membuat kue, biaya tepung dan gula adalah biaya langsung, karena mereka menjadi bagian dari kue itu sendiri. Namun, biaya sewa tempat, gaji karyawan administrasi, atau tagihan listrik adalah biaya overhead, karena mereka mendukung proses pembuatan kue tetapi tidak secara langsung menjadi bagian dari kue tersebut.

Contoh Biaya Overhead

Berbagai jenis bisnis memiliki contoh biaya overhead yang berbeda. Untuk sebuah restoran, biaya overhead bisa termasuk sewa tempat, gaji pelayan, biaya utilitas (listrik, air, gas), dan biaya pemasaran. Sementara itu, sebuah perusahaan manufaktur mungkin memiliki biaya overhead seperti depresiasi mesin, biaya perawatan pabrik, gaji pengawas, dan biaya asuransi.

Perbandingan Biaya Overhead dan Biaya Langsung

Perbedaan utama antara biaya overhead dan biaya langsung terletak pada keterkaitannya dengan produk atau jasa. Biaya langsung secara langsung dapat dikaitkan dengan produksi suatu barang atau jasa, seperti bahan baku dan tenaga kerja langsung. Sedangkan biaya overhead merupakan biaya yang tidak dapat dikaitkan secara langsung dengan suatu produk atau jasa tertentu, melainkan mendukung proses produksi secara keseluruhan.

Perbedaan Biaya Overhead Tetap dan Variabel

Biaya overhead dapat dikategorikan menjadi dua jenis utama: tetap dan variabel. Biaya overhead tetap adalah biaya yang tetap sama terlepas dari volume produksi, seperti sewa gedung atau gaji manajer. Sebaliknya, biaya overhead variabel berubah sesuai dengan volume produksi, misalnya biaya bahan habis pakai atau biaya listrik yang digunakan dalam proses produksi.

Tabel Perbandingan Biaya Overhead Tetap dan Variabel

| Jenis Biaya | Definisi | Contoh | Sifat |

|---|---|---|---|

| Biaya Overhead Tetap | Biaya yang tetap sama terlepas dari volume produksi. | Sewa pabrik, gaji manajemen, asuransi | Tetap |

| Biaya Overhead Variabel | Biaya yang berubah sesuai dengan volume produksi. | Listrik, bahan habis pakai, komisi penjualan | Variabel |

Jenis-jenis Biaya Overhead

Biaya overhead dapat diklasifikasikan berdasarkan berbagai faktor, termasuk fungsinya, departemen, dan jenis bisnis. Pemahaman yang mendalam tentang klasifikasi ini penting untuk pengalokasian dan pengendalian biaya yang efektif.

Klasifikasi Biaya Overhead Berdasarkan Fungsi

Biaya overhead dapat dikategorikan berdasarkan fungsinya dalam operasional bisnis. Contohnya, biaya administrasi mencakup gaji staf administrasi, biaya operasional mencakup biaya utilitas, dan biaya pemasaran mencakup biaya iklan dan promosi.

Klasifikasi Biaya Overhead Berdasarkan Departemen

Dalam perusahaan manufaktur, biaya overhead sering dibagi berdasarkan departemen seperti departemen produksi, departemen pemasaran, dan departemen administrasi. Hal ini memungkinkan alokasi biaya yang lebih akurat ke setiap departemen dan produk.

Contoh Biaya Overhead untuk Bisnis Jasa dan Manufaktur

Perbedaan jenis bisnis juga akan menghasilkan jenis biaya overhead yang berbeda. Bisnis jasa mungkin memiliki biaya overhead seperti biaya sewa kantor, gaji karyawan, dan biaya pemasaran online. Sementara bisnis manufaktur mungkin memiliki biaya overhead seperti depresiasi mesin, biaya pemeliharaan peralatan, dan biaya penyimpanan bahan baku.

Biaya Overhead Terkait Teknologi Informasi, Biaya Overhead Adalah

Di era digital saat ini, biaya overhead yang berkaitan dengan teknologi informasi semakin signifikan. Ini mencakup biaya perangkat lunak, biaya perawatan sistem, biaya keamanan siber, dan biaya pelatihan karyawan terkait teknologi.

Daftar Berbagai Jenis Biaya Overhead

- Biaya Administrasi: Gaji staf administrasi, biaya perlengkapan kantor.

- Biaya Produksi: Depresiasi mesin, biaya perawatan pabrik, biaya bahan habis pakai.

- Biaya Pemasaran: Biaya iklan, biaya promosi, gaji tenaga penjualan.

- Biaya Penelitian dan Pengembangan: Biaya riset, biaya pengembangan produk baru.

- Biaya Keuangan: Biaya bunga pinjaman, biaya asuransi.

Perhitungan Biaya Overhead

Perhitungan biaya overhead dan alokasi yang tepat sangat krusial untuk menentukan harga jual produk yang kompetitif dan memastikan profitabilitas bisnis. Metode yang tepat perlu dipilih dan diterapkan sesuai dengan karakteristik bisnis.

Metode Perhitungan Biaya Overhead

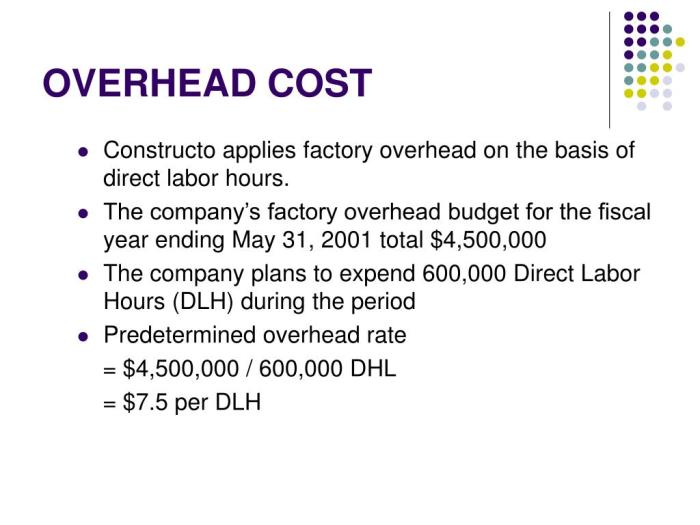

Beberapa metode umum digunakan untuk menghitung biaya overhead, termasuk metode predetermined overhead rate dan metode activity-based costing. Metode predetermined overhead rate menghitung biaya overhead per unit berdasarkan perkiraan biaya overhead dan volume produksi.

Alokasi Biaya Overhead Menggunakan Predetermined Overhead Rate

Predetermined overhead rate dihitung dengan membagi total biaya overhead yang diperkirakan dengan total jam kerja atau jumlah unit yang diperkirakan diproduksi. Rate ini kemudian digunakan untuk mengalokasikan biaya overhead ke setiap produk atau jasa.

Contoh Perhitungan Biaya Overhead Per Unit

Misalnya, jika total biaya overhead diperkirakan sebesar Rp 100.000.000 dan jumlah unit yang diproduksi diperkirakan 10.000 unit, maka predetermined overhead rate adalah Rp 10.000 per unit (Rp 100.000.000 / 10.000 unit).

Contoh Kasus Perhitungan Biaya Overhead Perusahaan Kecil

Sebuah toko kue kecil memiliki biaya overhead bulanan sebesar Rp 5.000.000 (sewa, listrik, gaji karyawan). Mereka memproduksi 1.000 kue per bulan. Biaya overhead per kue adalah Rp 5.000 (Rp 5.000.000 / 1.000 kue). Jika biaya bahan baku per kue Rp 10.000 dan tenaga kerja langsung Rp 5.000, maka total biaya per kue adalah Rp 20.000.

Perbandingan Metode Alokasi Biaya Overhead

Metode predetermined overhead rate relatif sederhana, tetapi mungkin kurang akurat jika volume produksi berbeda secara signifikan dari perkiraan. Metode activity-based costing lebih akurat karena mempertimbangkan berbagai aktivitas yang berkontribusi terhadap biaya overhead.

Pengaruh Biaya Overhead terhadap Keuntungan: Biaya Overhead Adalah

Biaya overhead memiliki dampak signifikan terhadap profitabilitas suatu perusahaan. Pengendalian biaya overhead yang efektif merupakan kunci untuk meningkatkan margin keuntungan dan daya saing.

Dampak Biaya Overhead terhadap Laba Perusahaan

Biaya overhead yang tinggi dapat mengurangi laba perusahaan. Sebaliknya, pengurangan biaya overhead akan meningkatkan laba, asalkan tidak mengurangi kualitas produk atau layanan.

Dampak Perubahan Biaya Overhead terhadap Harga Jual

Peningkatan biaya overhead biasanya akan menyebabkan peningkatan harga jual produk untuk mempertahankan profitabilitas. Sebaliknya, penurunan biaya overhead memungkinkan penurunan harga jual atau peningkatan margin keuntungan.

Strategi Mengontrol dan Meminimalkan Biaya Overhead

Strategi untuk mengontrol biaya overhead termasuk negosiasi harga yang lebih baik dengan pemasok, otomatisasi proses, dan peningkatan efisiensi operasional.

Strategi Pengurangan Biaya Overhead Tanpa Mengurangi Kualitas

Pengurangan biaya overhead dapat dicapai tanpa mengurangi kualitas dengan mengoptimalkan penggunaan sumber daya, meningkatkan efisiensi proses produksi, dan melakukan outsourcing untuk fungsi-fungsi tertentu.

Ilustrasi Efisiensi Operasional dan Peningkatan Profitabilitas

Bayangkan sebuah pabrik garmen yang sebelumnya memiliki proses produksi yang tidak efisien, mengakibatkan banyak limbah bahan baku dan waktu produksi yang lama. Dengan menerapkan sistem manajemen inventaris yang lebih baik dan pelatihan karyawan yang lebih terfokus, pabrik tersebut mampu mengurangi limbah, mempercepat waktu produksi, dan menurunkan biaya overhead. Hal ini berujung pada peningkatan profitabilitas karena biaya produksi per unit menurun dan perusahaan mampu menjual produk dengan harga yang lebih kompetitif atau meningkatkan margin keuntungan.

Biaya Overhead dalam Pengambilan Keputusan

Informasi biaya overhead merupakan elemen penting dalam berbagai proses pengambilan keputusan bisnis, mulai dari penetapan harga hingga keputusan investasi.

Peran Biaya Overhead dalam Pengambilan Keputusan Bisnis

Biaya overhead digunakan untuk menganalisis profitabilitas produk, membuat keputusan tentang penambahan atau pengurangan kapasitas produksi, dan mengevaluasi kinerja operasional.

Contoh Penggunaan Informasi Biaya Overhead dalam Pengambilan Keputusan

Informasi biaya overhead dapat digunakan untuk menentukan apakah sebuah produk masih layak diproduksi atau perlu dihentikan produksinya. Jika biaya overhead untuk sebuah produk terlalu tinggi dibandingkan dengan pendapatan yang dihasilkan, maka penghentian produksi mungkin menjadi pilihan yang tepat.

Pengaruh Biaya Overhead terhadap Keputusan Investasi

Biaya overhead merupakan faktor penting yang perlu dipertimbangkan dalam keputusan investasi. Investasi dalam teknologi baru atau perluasan fasilitas produksi harus mempertimbangkan dampaknya terhadap biaya overhead jangka panjang.

Perencanaan yang Baik untuk Meminimalisir Dampak Negatif Biaya Overhead

Perencanaan yang baik, termasuk perencanaan produksi yang akurat dan pemantauan biaya overhead secara berkala, sangat penting untuk meminimalisir dampak negatif biaya overhead.

Contoh Kasus Pengambilan Keputusan Bisnis yang Mempertimbangkan Biaya Overhead

Sebuah perusahaan manufaktur sedang mempertimbangkan untuk membeli mesin baru yang lebih efisien. Meskipun investasi awal tinggi, mesin baru ini diproyeksikan akan mengurangi biaya tenaga kerja dan biaya perawatan, sehingga mengurangi biaya overhead jangka panjang. Setelah melakukan analisis menyeluruh yang mempertimbangkan biaya investasi awal, pengurangan biaya overhead, dan peningkatan produktivitas, perusahaan memutuskan untuk membeli mesin baru tersebut karena proyeksi peningkatan profitabilitas yang signifikan.

Pemungkas

Mengendalikan biaya overhead adalah kunci sukses dalam bisnis. Dengan pemahaman yang mendalam tentang jenis, perhitungan, dan dampaknya terhadap keuntungan, Anda dapat mengambil keputusan bisnis yang lebih tepat. Jangan anggap remeh biaya-biaya tersembunyi ini, Ladies! Dengan strategi yang tepat, Anda bisa meminimalisir biaya overhead tanpa mengorbankan kualitas produk atau layanan, sehingga profit bisnis Anda akan melambung tinggi. Jadi, mulailah analisis biaya overhead Anda sekarang juga dan raih kesuksesan finansial!

Informasi FAQ

Apa perbedaan biaya overhead dengan biaya periode?

Biaya overhead dikaitkan dengan produksi, sementara biaya periode dibebankan langsung ke periode akuntansi tertentu, bukan ke produk.

Bagaimana biaya overhead memengaruhi harga jual?

Biaya overhead yang tinggi akan meningkatkan harga jual agar tetap menguntungkan. Sebaliknya, biaya overhead rendah memungkinkan harga jual yang lebih kompetitif.

Apakah semua bisnis memiliki biaya overhead?

Ya, semua bisnis, baik manufaktur, jasa, atau retail, memiliki biaya overhead, meskipun jumlah dan jenisnya berbeda.

Bisakah biaya overhead dihilangkan sepenuhnya?

Tidak, biaya overhead sulit dihilangkan sepenuhnya, tetapi dapat diminimalisir melalui efisiensi operasional.